こんにちは!36歳のパートママ、しほです✨

・月10万円のパート収入で本当に大丈夫?

・子どもの教育費、足りるのかな…

そんな不安を抱えているママ、いませんか?

実は私も同じ悩みを抱えていました

2020年生まれの娘(5歳)と2022年生まれの息子(3歳)を育てながら、月10万円前後のパートで働く日々。

でも最近、マネーキャリアの無料ライフプラン相談を受けて、霧が晴れたような気持ちに!

📋 この記事でわかること

✅ マネーキャリアの実際の相談内容と流れ

✅ パート収入での家計シミュレーション結果

✅ 教育費の具体的な準備方法

✅ 保険見直しのリアルな提案内容

✅ 相談後に実践した節約テクニック

💡 相談のきっかけ:フルタイムからパートになって給料激減

なぜ相談しようと思ったの?

実は、以前はフルタイムで働いていましたが、子どもたちの育児や家庭の都合でパートに変更。

給料が激減してしまい…😅

お迎えの時にママ友のAちゃんとも、よくこんな会話をしていました。

👩💼「うちの子たち、高校は私立に行きたいって言い出したらどうしよう?」

👩💼「教育費ってどのくらいかかるんだろうね…」

👩💼「パートの収入だけで足りるのかな?」

そんな時、インスタでマネーキャリアの投稿を発見!

「無料で相談できるなら…」と思い切って申し込んでみた!

🔍 実際に相談してみた内容

私の一番の不安TOP3

順位不安の内容具体的な心配

1位収入面・・・月10万円のパートで生活していけるの?

2位教育費・・・子どもたちが私立高校に行っても大丈夫?

3位保険・・・今の保険内容で本当に足りてる?

FPさんから「完璧じゃなくても大丈夫ですよ」って言われて、本当にホッとしました😌

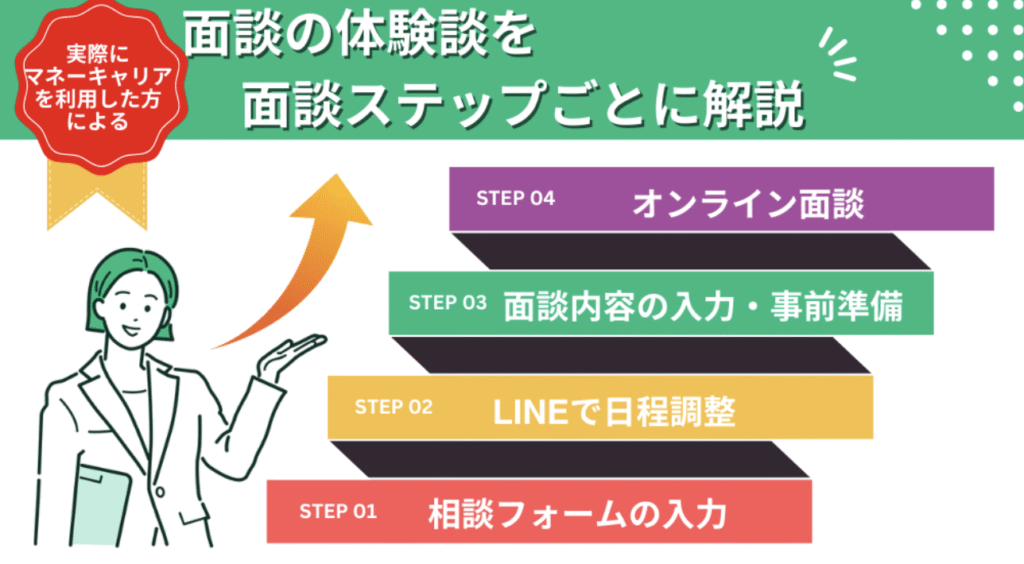

📞 相談当日の流れ

オンライン相談の感想

Zoomでの相談だったんですが、思ってたより気軽でした!

✨ 良かったポイント

- 子どもたちが保育園の間に自宅で相談

- 移動時間ゼロで効率的

- 担当FPが同世代の女性でママさん

- 子育ての大変さを理解してくれる

👩💼 FPさん:「保育園のお迎え時間は大丈夫ですか?小さいお子さんがいると、なかなかお金のことを考える時間もないですよね」

最初からとても話しやすい雰囲気でした💕

📊 衝撃の結果発表!教育費シミュレーション

Q1: 月10万円のパートで大丈夫?

FPさんの回答:

「基本的な生活費については問題ないですが、大学の教育費を考えると少し赤字になりそうですね」

💰 教育費の現実(子ども1人あたり)

教育段階期間費用私立高校3年間約316万円私立大学(文系)4年間約550万円合計-約866万円

「え、1人でそんなにかかるの?!2人だと…😱」

思わず声に出してしまいました。

Q2: 私立高校に行かせても大丈夫?

FPさんの回答:

「お子さんが2人とも私立高校に進学したとしても、計画的に貯蓄していけば問題ありません」

🎯 具体的な貯蓄プラン

📝 推奨貯蓄計画

・毎月の教育費貯蓄:3万円

・児童手当:全額貯蓄

・ボーナス時:年間30万円程度上乗せ

→ 2人とも私立でもOK!✨😰 一番ショックだった結果…

保険の現実チェック

FPさん:

「基本的には大丈夫ですが、一つだけ心配な点があります。もしご主人に万が一のことがあった場合、現在の保険だけでは少し不足する可能性があります」

💔 保険金の現実

項目金額現在の死亡保険金500万円実際に必要な金額約3,000万円不足分2,500万円

「そんなに足りないの?」

これが一番ショックでした😢

💡 プロが提案してくれた解決策

🛡️ 保険の提案

ドル建て終身保険の追加提案

- 月々2万円程度の保険料

- 保険と運用の両方の機能

- 円安時にメリットあり

でも私は正直に言いました: 「保険と投資は別で考えたいんです」

FPさんも理解してくれて、強引な勧誘は一切なしでした✨

💰 家計見直しのアドバイス

すぐにできる節約術

項目改善内容節約効果スマホ代格安SIMへ変更月5,000円電気代電力会社変更月2,000円サブスク未使用分解約月1,000円合計-月8,000円

「これだけで月8,000円浮きますね。まずはここから始めてみましょう」

こういう具体的で実践的なアドバイスがとても参考になりました!

🚀 私が選んだ解決策

なぜ保険ではなく「収入アップ」を選んだのか

家族で話し合った結果、こう決めました:

✅ 保険料を上げるより、私が収入を増やす方が現実的

✅ 子どもたちが小学生になったら、もう少し働く時間を増やせそう

✅ 自分のスキルアップにもつながる

🎯 具体的な収入アップ計画

📈 3年後の目標

現在:月10万円 → 目標:月15万円

📋 実行プラン

・下の子が小学生になる3年後を目標

・在宅ワークのスキル習得

・パート先での昇進・時給アップを狙う

・投資信託も継続して教育費準備月5万円収入増 = 年間60万円!

これに投資信託の運用益も加われば、保険を見直すよりもずっと効果的✨

**「自分の力で何とかする」**って決めたら、やる気も出てきました😊

📈 相談後の変化:1ヶ月で実践したこと

✅ すぐに実行したもの

💱 スマホを格安SIMに変更

夫婦で月8,000円 → 月3,000円!

📺 使ってないサブスクを解約

- Netflix

- Amazon Prime

- 雑誌の定期購読 合計月2,500円の節約

🚗車2台持ちを1台にした

月70,000円→月40,000円に!

年間36万円の節約になった!!

💹 児童手当で投資信託を購入

今まで普通預金に入れてただけでしたが、全額投資信託で運用開始!

🔄 まだ検討中のもの

- パート時間の増加(子どもたちの成長を見ながら)

💰 実は投資も始めてました!

相談をきっかけに、お金についてもっと勉強するようになりました✨

📊 現在の投資状況

💼 投資ポートフォリオ

・投資信託残高:400万円程度

・毎月の積立額:5万円

・児童手当:全額投資信託で運用中最初は「投資って怖い」と思ってましたが、長期積立なら銀行預金よりお得って知って挑戦!

特に教育費は10年以上先に必要なお金だから、投資信託で運用するのがベストと教えてもらいました😊

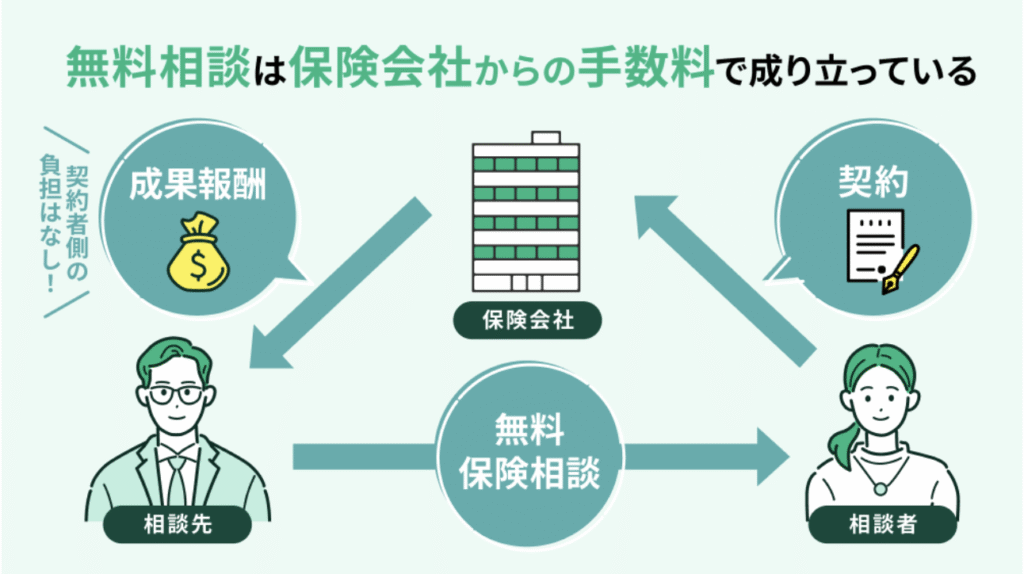

⚖️ マネーキャリア相談のメリット・デメリット

✅ 良かった点

メリット詳細完全無料本当にお金かからなかった!

オンライン対応子連れでも安心、移動時間なし押し売りなし圧力は一切なし

具体的な数字根拠のある提案子育て理解小さい子がいる大変さを分かってくれる

❌ イマイチだった点

デメリット詳細相談時間が長い計2時間(2日に分割)

忙しいママは大変即決は難しい家族との相談が必要な内容も

👩👧👦 パートママにおすすめしたい理由

こんなママにピッタリ!

✅ 保育園児がいて外出が大変

✅ お金の相談ってハードルが高いと感じている

✅ 無料なら試してみたい

✅ 漠然とした不安を具体的にしたい

同じような不安を抱えているママへ

もしあなたが私と同じように、

- パート収入で家計が心配

- 教育費が足りるか不安

- 保険の見直しを考えている

そんな悩みを抱えているなら、一度相談してみることをおすすめします!

🎉 まとめ:相談して本当に良かった!

正直、最初は「どうせ保険を売りつけられるんでしょ?」って疑ってました😅

でも実際は:

- 私たち家族の状況をしっかりヒアリング

- 押し売りは一切なし

- すぐにできることから提案

一番良かったのは、漠然とした不安が具体的な課題と解決策に変わったこと。

**「何となく心配」から「ここを改善すれば大丈夫」**という安心感を得られました✨

パートで働くママって、どうしても**「私の収入で足りるのかな」**って不安になりがち。

でも、きちんと計画を立てれば十分やっていけるんだって分かって、すごく励まされました!

🎁 読者限定プレゼント!

私が実際に使った支出表、プレゼントします!

家計の整理にすごく役立ったので、もし欲しい方がいたら連絡くださいね✨

(マネーキャリアの予約を取った方限定でお渡しします)

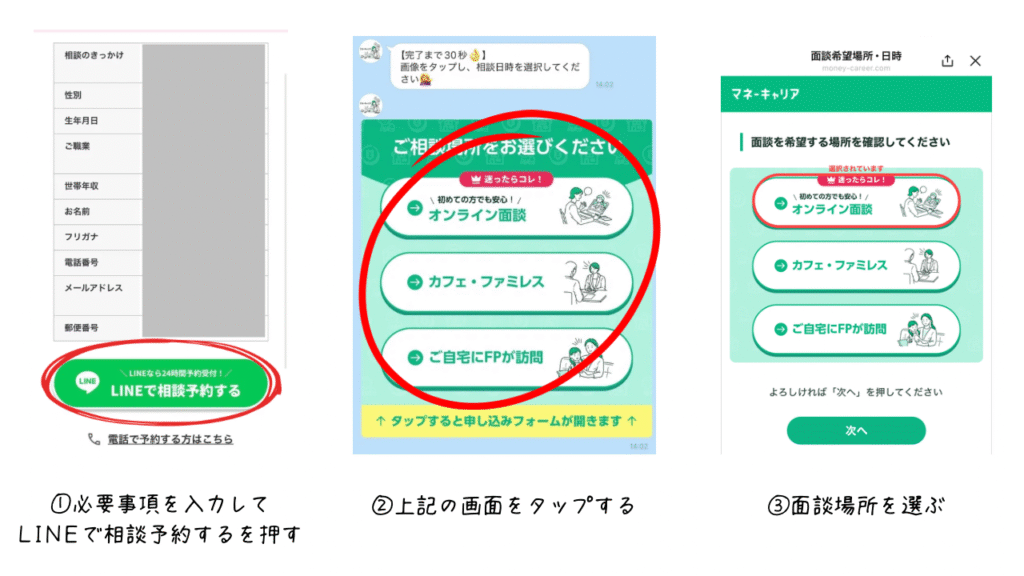

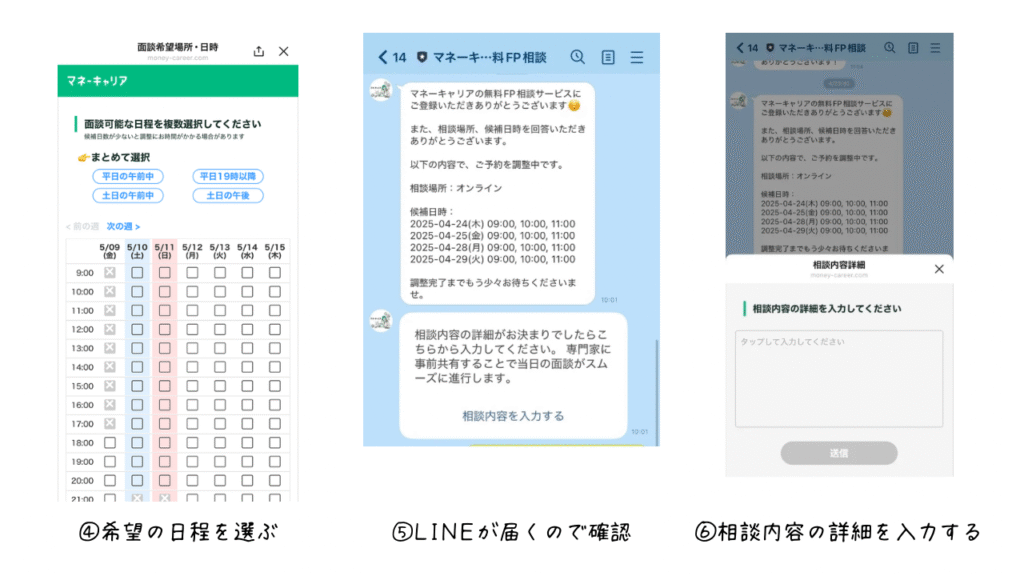

面談までの流れ

まずLINE登録

今すぐできるアクションチェックリスト

☑️スマホ代の見直し(格安SIM検討)

☑️使っていないサブスクの確認

☑️電力会社の比較検討

☑️児童手当の使い道見直し

☑️家計簿アプリのダウンロード

☑️マネーキャリアの無料相談予約

お互い子育てもお金のことも、無理せず頑張りましょうね〜😊

この記事は実際の体験談です。個人の感想であり、効果を保証するものではありません。ライフプランや保険の見直しは、各ご家庭の状況に応じて検討してくださいね。

💬 質問お待ちしています!

あなたの家計の悩み、聞かせてください!

- どんな不安がありますか?

- 実践してみたい節約術はありましたか?

- 他にも知りたいことがあれば、お気軽にコメントしてくださいね✨

コメント