こんにちは!しほです☺️

37歳、5歳の娘と3歳の息子を育てているママです

みなさん、保険選びって本当に難しくないですか?

私もつい最近まで、ネットの情報を見ては

「これがいいのかな?」「でもこっちも良さそう…」って、もう迷子状態でした(笑)

特に収入保障保険は入った方がいいよね?

て話題になることが多くて。

でも実際にFP(ファイナンシャルプランナー)さんに相談してみたら、我が家には全然合わなかった!

今日はその体験談をシェアします♡

最初は収入保障保険一択だと思ってた

夫も私も37歳だし、そろそろ本格的に保険を考えなきゃって思った

特に夫にもしものことがあったら、私一人で子ども二人を育てるなんて…考えただけで不安でした。

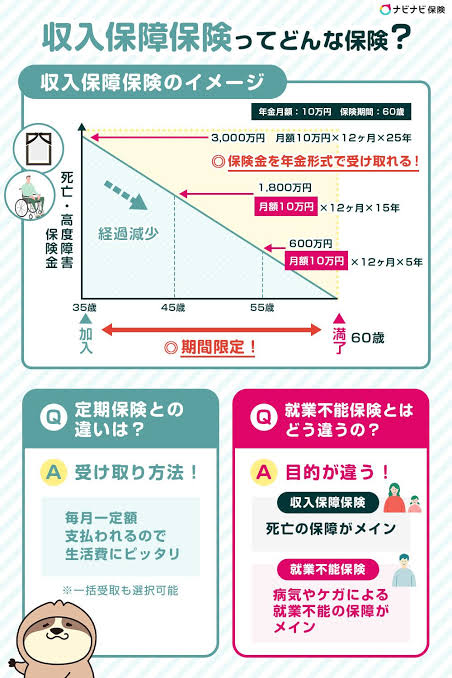

出典:ナビナビ保険

収入保障保険って、夫が亡くなったら毎月お給料みたいに一定額がもらえる保険ですよね。

これなら安心かなって思ってたんです。

夫のお給料がなくなったらどうしよう

家賃払えないし

娘の小学校入学、息子の保育園代…

将来の教育費は大丈夫?

こんなことばかり考えて・・・

インスタの投稿を見まくってました🥺

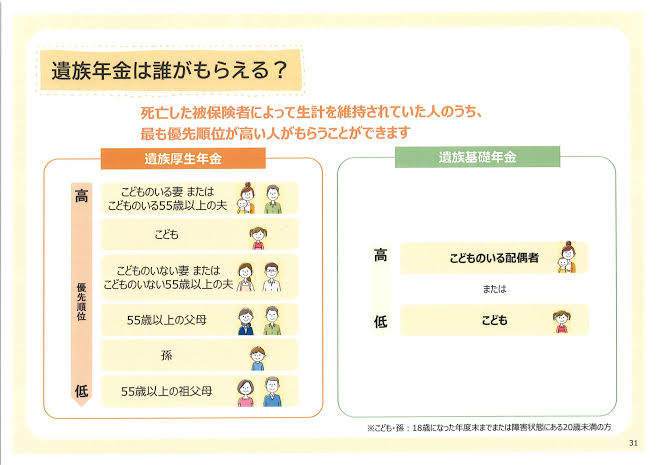

公務員の遺族年金、想像以上に手厚かった!

でもFPさんに相談してみて、びっくり!

うちの夫、地方公務員なんですが

公務員の遺族年金って思ってた以上に手厚いんです!

詳しく計算してもらったら

夫のお給料の半分から3分の2くらいの遺族年金がもらえることが分かったんです。

しかも子どもが18歳になるまでずっと!

「え、そんなにもらえるの?!」って、正直びっくりしました。

ママ友にも話したら「知らなかった!」って子が多くて。

会社員のママ友と比べても、公務員の遺族年金はかなり手厚いみたいです。

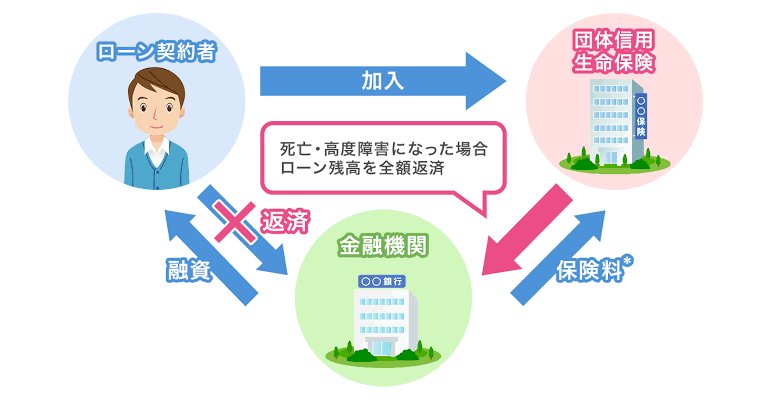

住宅ローンの団信も忘れてた…

それから、もう一つ忘れてたのが住宅ローンの団体信用生命保険(団信)

出典:価格.com

これ、住宅ローン組むときに絶対入るやつなんですが、すっかり頭から抜けてました💦

夫にもしものことがあったら

残りの住宅ローンは保険で全額払ってくれるんです☺️

つまり、我が家の場合:

- 住宅ローンの心配はなし

- 遺族年金でかなりカバーできる

- 持ち家だから住む場所の心配もなし

こう整理してみると

収入保障保険で更にお金をもらう必要性ってそんなに高くないかも?って思えてきました。

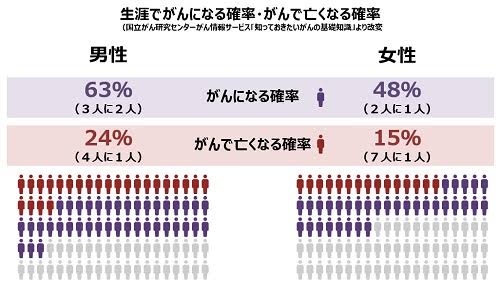

本当に怖いのは“がん”だった

じゃあ保険いらないの?って思ったら、FPさんが教えてくれたのが病気のリスク

出典:浜松PET診断センターHP

特にがん🥺

「2人に1人ががんになる時代」って聞いたことありますよね。

夫ががんになったとき、こっちの方が実は大変かも

治療費がかかる

働けない期間の収入ダウン

私も看病で働けなくなるかも

でも遺族年金はもらえない(生きてるから)

これ、考えてなかった!

会社の傷病手当金はあるけど、お給料の3分の2で期間も限定的。

公務員だから比較的安定してるとはいえ、やっぱり不安ですよね。

生前給付保険という選択肢

元々入っていた生前給付保険という保険

これ、がんになったときに生きてるうちに保険金がもらえる保険なんです。

従来の「死んだらお金がもらえる」保険とは全然違う!

診断されたらすぐもらえる

→がんって分かった時点でお金がもらえるから、治療に専念できます。

使い道が自由

→治療費はもちろん、収入減の補填、住宅ローンの繰上返済、何でもOK。

精神的な安心感

→「がんになっても大丈夫」って思えるのって、すごく心の支えになります。

夫が公務員で安定してるからこそ、逆に病気のリスクの方が現実的かなって思いました。

学資保険も入ってない理由

ちなみに、学資保険も入ってない!!

私、NISAで積立投資してて

ジュニアNISAも子どもたち二人分やってるんです。

学資保険より投資の方が期待リターンが高いし

途中で引き出しもできるから

こっちの方が我が家には合ってるかな🥺

ママ友には「えー、学資保険入ってないの?」って驚かれることもあるけど、これも人それぞれですよね。

職業によって全然違う!

今回のFP相談で一番勉強になったのは、職業によって必要な保険が全然違うってこと。

公務員(うちの場合)

- 雇用安定

- 遺族年金手厚い

- 病気・ケガのリスク対策が重要

自営業(ママ友の旦那さん)

- 遺族年金少ない

- 傷病手当金なし

- 収入保障保険の方が重要

会社員(多くのママ友)

- 会社の福利厚生によって違う

- 中間的な感じ

同じママ友でも、旦那さんの職業によって全然話が違うんですよね。

だから「○○ちゃんが入ってるから私も…」

じゃダメなんだなって実感しました😊

ネット情報だけじゃ限界がある

最初はネットで調べまくってたんですが、やっぱり限界がありますよね。

- うちの家計状況

- 夫婦の職業と収入

- 子どもの年齢(うちは5歳と3歳)

- 住宅ローンの状況

- 今の貯蓄額

- 投資の状況

全部ひっくるめて考えないと

最適解は出ないんですよね🥺

実際に使ったFP相談サービス体験談

私が実際に使ったのはマネーキャリアとスマドの2つです。

どちらも無料で相談できるので、両方試してみました!

マネーキャリアでの相談体験

出典:マネーキャリアHP

申し込みから相談まで ネットで簡単に申し込めて、翌日には担当FPさんから連絡がきました。

子どもがいるから家に来てもらうか、オンラインか選べたのが嬉しかったです。

私はオンラインを選択!

お昼10時からの相談だったので、子どもたちを保育園に預けてからゆっくり話せました。

担当FPさんの印象 30代の女性FPさんで、同世代だから話しやすかったです。

同じくらいのお子さんもいて「あー、そうそう!」って共感しながら話せました☺️

- 現在の家計状況の整理

- 公務員の遺族年金の詳細計算

- 老後の年金について

- ライフプランの作成

- 何度でも無料相談できる

- 資料作成が丁寧

- 強引な保険勧誘がない

- 子育て世代への理解がある

スマドでの相談体験

念のためセカンドオピニオンとしてスマドも利用しました。

申し込み〜相談の流れ

スマドは知人に紹介して頂きました!

土曜日の午前中に相談できたので、夫も一緒に参加できました。

担当FPさんの印象

20代の男性FPさん。保険について詳しくてしっかりしている印象でした!

相談内容の違い

スマドでは、保険以外の資産運用についても詳しく聞けました。

不動産や税理士さんなどもいるため

専門分野の方に相談することができます!

\スマドは紹介のみなのでDM下さい!/

- 今入っている保険で今後生活していけるかどうか

- 収入保障保険は入ったほうが良いのか

- 今持ってる株について

同じ結論(収入保障保険不要、生前給付保険必要)でしたが

投資の観点からも裏付けしてもらえて安心でした

特に遺族年金の計算が詳細で「具体的にいくらもらえるか」が明確になったのが良かったです。

- 投資・資産運用にも詳しい

- 教育費の相談もできた

- 長期的な資産形成の視点

2つのサービスを比較してみて

共通点

- どちらも無料で質の高い相談ができる

- オンライン対応で子育て中でも利用しやすい

- 強引な勧誘はなし

- 同世代のFPさんで話しやすい

違い

- マネーキャリア:保険に特化、無料でファイフプラン作成してくれる

- スマド:投資・不動産などの資産運用も含めて総合的

結果的に両方とも「収入保障保険は不要、生前給付保険が必要」

という同じ結論だったので、自分たちの判断に確信が持てました。

実際の相談で聞いたこと

具体的に相談で聞いたことをシェアしますね:

マネーキャリアで聞いたこと

- 「公務員の遺族年金って具体的にいくら?」

- 「子ども2人の教育費ってどれくらい?」

- 「ファイフプラン作って欲しい」

スマドで聞いたこと

- 「我が家は収入保障保険必要?」

- 「リフォームでも住宅ローンの減税受けれる?」

- 「収入保障保険と生前給付保険の違いは?」

- 「夫婦それぞれの保険バランスは?」

FP相談を受ける前に準備しておくといいもの

実際に相談してみて、これを準備しておけば良かった!と思ったものも紹介しますね:

必須の準備物

- 家計簿(月の収支が分かるもの)

- 現在加入中の保険証券

- 住宅ローンの返済予定表

- 貯蓄額・投資額の現状

あると便利なもの

- 夫の給与明細(遺族年金計算のため)

- 将来の教育費プラン

- 老後資金の目標額

- 家族の健康状態

特に住宅ローンの情報は重要でした。

団信の内容によって必要な保障額が大きく変わるので、必ず準備しておいた方がいいです!

2つのサービスで相談してみて、

やっぱり複数の意見を聞くのは大事だなって思いました

どちらも同じような結論だったので、自分たちの判断に確信が持てましたよ♪

FP相談して本当によかった!

実際にマネーキャリアとスマ保険で相談を受けてよかったこと: 家計の棚卸しができた

知らない制度を教えてもらえた

遺族年金の詳細とか、高額療養費制度とか、知らなかった公的制度がいっぱい!

商品比較してもらえた

一つの保険会社じゃなくて、複数社の商品を比較してベストな選択肢を教えてもらえました。

将来設計が明確に

娘の小学校入学、息子の保育園、教育費、老後資金…長期的な計画が立てられました。

FP相談の注意点も

ただし、注意点もあります:

資格をちゃんと確認 国家資格のFP技能士を持ってるか、実務経験はどのくらいかチェックしました。

無料相談の裏を考える 無料だと保険商品の販売で収益を得てるから、本当に必要かどうか冷静に判断が必要。

セカンドオピニオンも大事 できれば複数のFPに相談するのがベスト。私もマネーキャリアとスマ保険で2つのサービスを使って相談しました。

最後は自分で決める 専門家の意見は参考程度にして、最終判断は夫婦でしっかり話し合いました。

同世代ママへのメッセージ

37歳って

保険のこと真剣に考え始める年齢やんな🥺

でも周りに合わせるんじゃなくて

自分の家庭に合った選択をすることが大切だなって思います。

我が家の場合:

- 収入保障保険は見送り

- 生前給付保険で病気リスクに備える

- 学資保険の代わりにNISA・ジュニアNISA

- 公的保障をしっかり把握

これが正解というわけじゃなくて、あくまで我が家の場合です。

でも一つ言えるのは、ちゃんと専門家に相談した方がいいってこと!

ママ友との情報交換も大切だけど、それだけじゃ不十分。

一度FPさんに相談してみると、きっと目から鱗の情報がたくさんあると思います。

まとめ

保険選びに”みんな同じ”はない!

特に我々30代後半は、子育て真っ最中で住宅ローンもあって

一番お金の心配が多い時期。

だからこそ

自分の家庭の状況をしっかり把握して、本当に必要な保険を選ぶことが大切だと思います。

もし迷ってるママ友がいたら

ぜひFP相談を勧めてみてください。

きっと私と同じように「こんなこと知らなかった!」って発見があると思います♪

長文読んでくださって、ありがとうございました!

コメント